【寺子屋のお金塾】今さら聞けないiDeCoのハナシ②iDeCoはなぜおトクにゃの?

ステップ①掛け金も運用商品も自分で決める

自分で積み立てる「私的年金」、iDeCo(イデコ)。

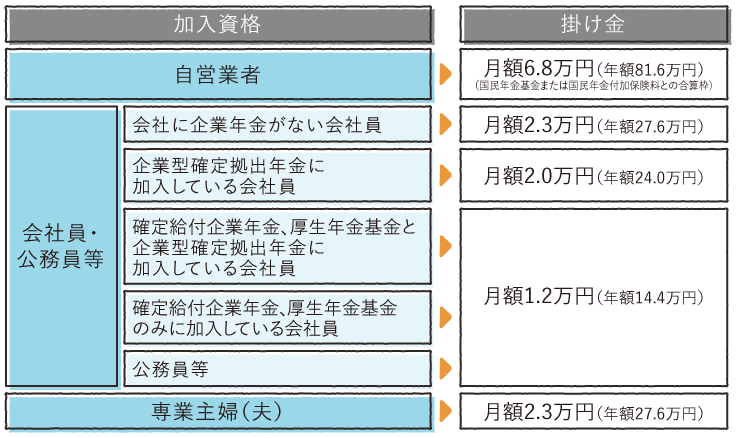

掛け金は、自分の加入資格の上限額の範囲内で、月々5,000円以上1,000円単位で設定できます。

掛け金を決めるときは、「基本的に60歳にならないと掛け金や運用益を引き出せない」ことを念頭に、無理なく継続できる金額を設定しましょう。

iDeCoの拠出限度額について

覚えておこう!

掛け金は、加入者が年1回以上任意に決めた月にまとめて、年単位で拠出できます。また、1年に1回だけ掛け金の額を変更することができ、いつでも掛け金をストップすることもできます。

ステップ②資産運用は自己責任!

まずは、資産運用の基礎を知ることが大切です。iDeCoで積み立てる年金資産は、自分の責任において資産運用するので、60歳以降の受取額が増えることもあれば、減ってしまうこともあるということを理解しておきましょう。リスクやリターンなどの理解を深め、長期的な視点で運用していきたいですね。

ステップ③自分に合った運用商品をチョイス

次に運用商品を選びます。基本的に、iDeCoに加入する時点で、運営管理機関が提示する運用商品(35商品前後)の中から、運用先を自分で決めていきます。運用商品は、その仕組みや特徴、リスク、リターンなどが異なるので、それらをよく理解し、自分に合った商品を選びましょう。

次回はiDeCoの運用商品「元本確保商品」「投資信託」について説明します。

監修:Money Smith代表 ファイナンシャルプランナー 吉野裕一