【寺子屋のお金塾】今さら聞けないiDeCoのハナシ④「iDeCoにまつわるQ&A」にゃ

長期化する老後に備え、資産形成を考えないといけない時代。任意加入の私的年金として注目を集める「iDeCo」について、よくある質問をまとめました。

Q. iDeCoに加入するには、まずはどうしたらいい?

A. 「運営管理機関一覧」にある金融機関から、自分で1社を選択。その金融機関を通じて、「加入申出書」を国民年金基金連合会に提出してください(一部の金融機関では、オンラインでの申し出も可能)。

Q. iDeCoと「NISA」との違いって?

A. ここで簡単にNISAについて説明しましょう。NISAは、1年間の一定額までの投資額に対して、株や投資信託の運用益や配当金(分配金)が非課税になる制度。一般NISAやジュニアNISAでは5年間、つみたてNISAでは20年間の非課税期間があります。iDeCoがNISAと大きく違うのは、掛け金が所得税控除の対象である、受け取るときにも税制優遇があり、60歳以降に受け取るので老後の資産形成に向いているという点です。

Q. いざというとき解約はできる?

A. 加入後は、原則として60歳以降の受給年齢に達するまで、資産を引き出すことはできません。

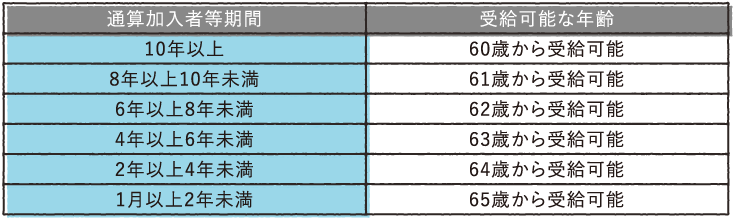

Q. 「60歳以降の受給年齢」って何?

A. 給付金は、60歳到達時点での「通算加入者等期間」により、受給可能な年齢が異なります。

Q. もし、掛け金の納付ができなかったらどうなるの?

A. 掛金の追納はできませんので注意してください。←ここがポイント

覚えておこう!

1年に1回、掛け金の変更が可能。

掛け金をストップすることもできます。

これまでの 寺子屋お金塾を おさらい!

↓↓↓↓↓

次回は、生命保険の見直しポイントについてです。

監修:Money Smith代表 ファイナンシャルプランナー 吉野裕一