【暮らしのQ15後編】1月から始まったという「新NISA(ニーサ)」。制度の変更点や新たに始めるメリットをくわしく教えてほしいです!

コツコツ積み立てながら資産を増やしていく積立投資。今回は応用編として、2024年1月から新制度が適用された「NISA」の活用方法についてくわしく教えてもらいました。

教えてくれるのは…広島銀行 営業企画部 石村 直樹さん

新しいNISAは、ライフイベントに合わせた運用ができるように!

新しいNISAは、生涯1,800万円まで無期限に非課税で投資できるようになりました。将来の年金不安への備えやライフイベントに向けた資金準備として、人生100年時代の長期的な資産形成に活用することができます。また、取り崩し(売却)した分の非課税保有限度額を再利用することで、ライフプランに合わせて取り崩したあと、もう一度積み立てを再開しながら柔軟に運用することも可能になりました。

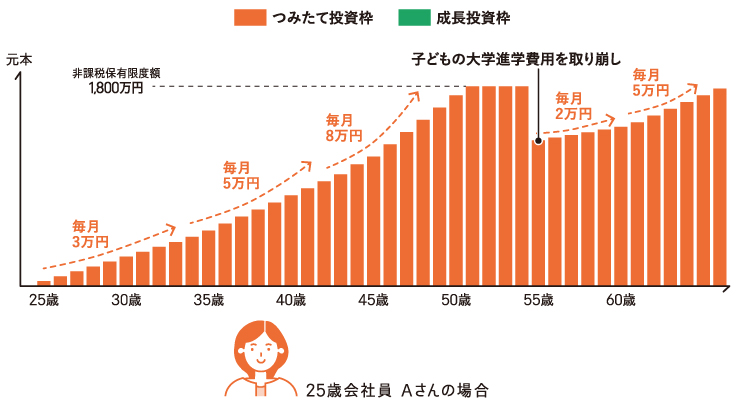

年代別!新NISAの活用例

長期目線でコツコツ積み立て!「つみたて投資枠」で将来の資産準備。

結婚を控え、将来の資産形成について考え始める時期に。まずは「つみたて投資枠」で毎月3万円から積み立てをはじめ、昇給・昇格のタイミングで積立額を増額したり、子どもの教育費等で支出が多い時期は減額したりと、自分のペースでじっくりと積立投資を続ける。

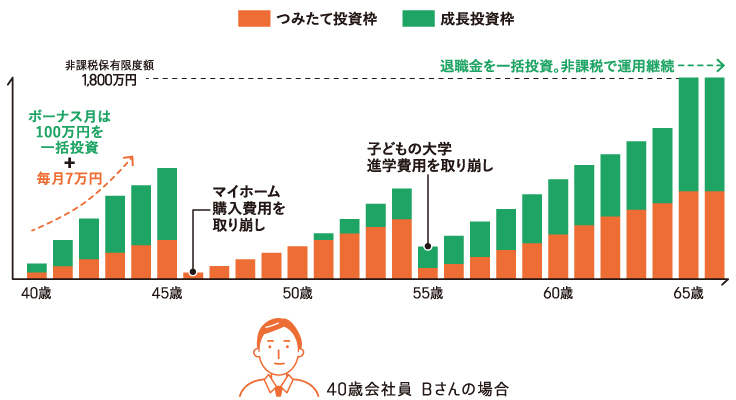

コツコツ積み立てながら、ボーナスは「成長投資枠」で一括投資

新しいNISAは「つみたて投資枠」「成長投資枠」の2つの枠を併用できるため、毎月無理なく投資を続けながら、ボーナス月など余裕がある時に「成長投資枠」で一括投資することも可能。また、売却した分の非課税保有限度枠は再利用もできるため、ライフイベントに合わせてまとまった資金を取り崩しながら運用を続ける。

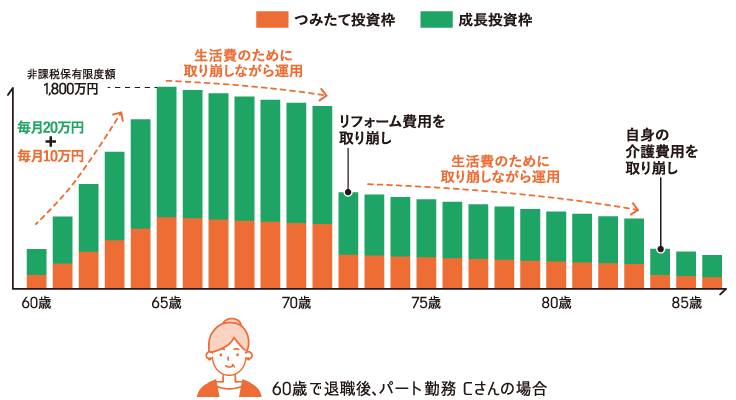

生活資金として年金を補完しながら まとまった資金を有効活用!

65歳から貯蓄1,800万円を毎月15万円ずつ取り崩す場合、まったく運用せずにいると75歳ごろに底をついてしまう…。そこでNISA制度を活用し、運用しながら一部を取り崩して、底をつくまでの期間を延ばすことを期待。新NISAは、年間上限額まで利用すれば5年で1,800万円分投資可能。「つみたて投資枠」で毎月10万円、「成長投資枠」で毎月20万円、複数の資産に分散しながら投資。その後、年金だけでは足りない生活費を補いながら運用を続け、資産の寿命を延ばす。

※資産形成は必ず確約できるものではありません。