個人年金保険で老後に備え/お金のマネジメント

家計・お金に関する質問にファイナンシャルプランナーの石田知美さんがお答えします

Q.老後の生活資金について夫(48歳)と話し、公的年金だけでは足りないのではと感じています。これから老後に備える方法には、どんなものがありますか。

個人年金保険で老後に備え

今回は、老後に備える方法として公的年金に上乗せして積み立てることができる「個人年金保険」について紹介します。

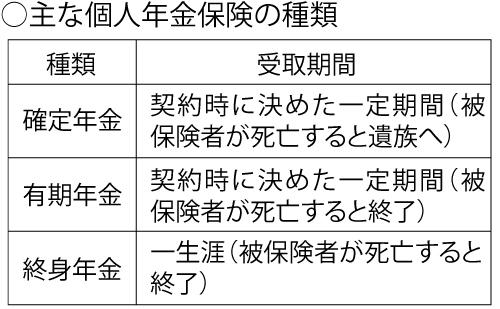

個人年金保険は、保険料を払い込むことで将来年金として受け取ることができる貯蓄型の保険商品です。契約時に受け取る年金額を確定し、受取期間によって「確定年金」「有期年金」「終身年金」の3種類に分けられます。運用や為替の状況で年金額が変わる「変額個人年金」もあります。「外貨建て」は、円建てのものに比べると高い利回りが期待できる半面、将来年金を日本円で受け取る際、円高になってしまうと元本割れとなるリスクがあります。

個人年金保険には、税制上の優遇措置があります。生命保険料とは別枠で所得控除の対象となるので、年末調整などで申告ができます。ただし、年金受取期間が10年未満の場合や一時払いで保険料を支払うなど控除対象外の加入形態もありますので注意が必要です。

預貯金と違い解約のハードルが高いため確実にためることができる個人年金保険も含め、老後の資金は早めに準備を始めましょう。

教えてくれた人

エフピイブレーン 取締役 石田知美さん

いしだ・ともみ 1級ファイナンシャル・プランニング技能士、CFP。日本FP協会広島支部支部長。http://fp-b.com

いしだ・ともみ 1級ファイナンシャル・プランニング技能士、CFP。日本FP協会広島支部支部長。http://fp-b.com