春の新生活スタート!プロと一緒に家計の見直し

子どもの誕生、マイホーム、年金、老後資金…。

ライフプランにおいて気になるポイントを、ファイナンシャルプランナーがアドバイスします。

〈お話を聞いたFPのみなさん〉

●株式会社ライトサービス/栗栖 史匡先生

●FP事務所 MoneySmith/吉野 裕一先生

●株式会社ライフアンドマネークリニック/髙橋 佳良子先生

さまざまなケース別でご紹介! これからの家計、どう考える?

私たちの生活を取り巻く社会情勢の変化から、より良い人生を送るためにさまざまな法改正がなされました。「年金制度改革」「住宅ローン控除」「男性版産休制度」「積立貯金」など、子育て中のファミリーに関係する部分を中心に、具体例を交えて紹介します。

多くの人が長期で働き、老後の生活基盤を充実させる年金制度改正。

パート勤務の私が社会保険に加入するメリット・デメリットを教えて!

少子高齢化や労働人口の減少に歯止めがかからず、多くの人が長い期間働くことが予想されます。老後の生活費や医療費に備える必要もあるでしょう。そこで、老後の生活基盤の充実を目的とし、2022年4月1日から年金制度改正法が順次施行されます。

今回の改正の一番のポイントは、パートやアルバイトなど短時間労働者の社会保険加入適用要件が拡大すること。改正前は、短期間労働者に対し社会保険の加入が義務付けられているのは「従業員501人以上規模」の企業となっていましたが、2022年10月には「従業員101人以上規模」、2024年10月には「従業員51人以上規模」と段階的に拡大されます。また、短期労働者の雇用期間について、2022年10月にはフルタイムの被保険者と同じく2カ月超の要件が適用されます(図1)。

また、現在パート勤務のAさんが社会保険に加入することで、年金や社会保障が充実するというメリットがありますが、手取り収入が減少する可能性もあります(図2)。目先にとらわれず、安心して暮らせる将来について考えてみてください。

ワンポイントアドバイス!

今回の年金制度改正で、Aさんが社会保険に加入することによってメリットとデメリットが生じ、場合によっては生命保険の見直しも必要になります。社会保険のしくみを正しく理解したうえで加入を検討することが大切です。

栗栖 史匡FP

外資系生命保険会社勤務を経て独立。保険を中心とした各種手続きのサポート、相続などの相談及び手続き、経理業務のほか、行政書士としても活動中。

待望の第一子が誕生予定で、マイホーム購入を検討中。

男性版産休制度と育児休業給付金についても知りたい!

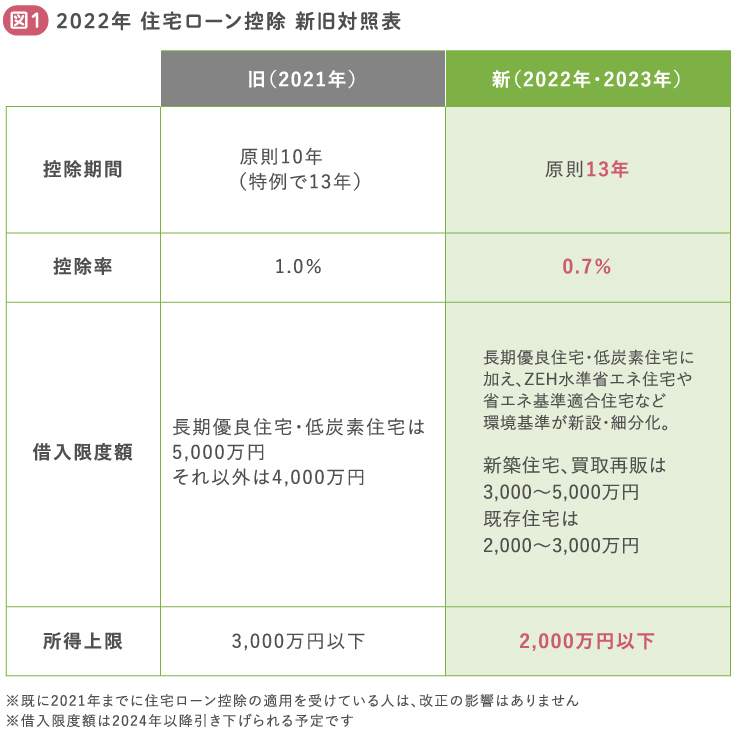

住宅を購入し住宅ローンを組んだとき、要件を満たすと「住宅ローン控除」を受けることができます。2022年の税制改正により、住宅ローン控除に以下のような見直しがありました(図1)。

①控除期間が再延長された

②控除率が縮小された

③控除の対象となる借入金額の限度額が変更になった

④利用者の所得上限が変更された

住宅ローン控除で受けられる控除額は、入居開始日や住宅の定義によって異なります。よく確認して、税制優遇制度をうまく利用してください。今後は住宅ローンと教育費、できればご夫婦の老後資金も早めに準備を始めると安心です。

2022年10月より「男性版産休制度」(出生時育児休業)がスタートします。子どもの出生後8週間に最大で4週間取得でき、8週間において2回にわたり分割取得することもできます。それとは別に、子どもが1歳になるまでに育児休業も2回にわたって分割取得できるようになります。育児休業を取得すると、「会社に雇用されかつ1歳未満の子どもを養育する人」であれば基本的には取得育児休業給付金の対象になります。せっかくの制度ですから、しっかり確認して子育てに参加してくださいね。

出産手当金とは

被保険者が出産のため会社を休み、その間に給与の支払いを受けなかった場合は、出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として「出産手当金」が支給されます。

出産育児一時金とは

出産費用の自己負担を軽減する国の制度。健康保険や国民健康保険に加入しているか、それらに加入している人の配偶者や扶養家族であれば支払われます。妊娠4カ月(85日)以上の出産(流産、死産含む)であっても受け取ることができます。

ワンポイントアドバイス!

マイホーム購入は人生の中でも大きな買い物になります。長期的に無理のない購入を心がけましょう。住宅ローンを利用する場合は、年間の返済額が年間の収入額の4分の1以下にすると、比較的ゆとりのあるローン返済ができますよ。

吉野 裕一FP

人生100年時代を安心して送っていけるよう、総合的なファイナンシャル・プランニングを行う独立系ファイナンシャル・プランナー。

どんどん子どもたちの教育費がかさみ、老後の資金が不安。

積立貯金を考えているのですが、何かいい方法はないですか?

これから数年間は大変ですね。学資保険や貯蓄などを取り崩しながら、それでも足りない分は毎年の収入の中から捻出していくことになるかと思います。そんな中で老後資金も貯めていくのはなかなか難しいでしょう。そこで、ぜひ考えてもらいたいのが、教育資金が終わる50代後半からの本格的な老後資金作りと、なるべく長く働いて収入を確保しながら公的年金の受給額を増やすことです。

年金制度改正法により新たに設けられたのが「在職定時改定」で、2022年4月から開始されます。65歳以上の在職中の老齢厚生年金受給者の年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度です。これまでは、65歳以降働いても、70歳以降でないとその効果が年金の受取額に反映されませんでしたが、4月以降は、改定された老齢厚生年金の年金額を高齢の従業員が受け取れるようになり、在職中の支給年金金額が増加します(図1)。

高齢期に向けて公的年金を増やしたいなら、お子さんの教育費の支払いが終わった後も、70歳まで働き続けて受給額を増やしましょう。※年金を受取りながら働くか、年金受給を繰り下げるかの比較検討も必要です。

老後に必要な資金準備

- 1. 公的年金

-

●国民年金は国が運営し、20歳以上60歳 未満の全ての国民が加入する

●厚生年金は国が運営し、社会保険に加入 している会社員と公務員が70歳まで加入する

●保険料を納めて、将来年金を受け取る

●受取額は、国の定める計算式による

- 2. 私的年金

-

●個人が任意で加入できる年金制度

●個人年金には国の制度の 「国民年金基金」「iDeCo(イデコ)」や、 民間の「個人年金保険」などがある

- 3. 退職金一時金

-

●一時金として受け取る

- 4. 企業年金

-

●年金として受け取る(一時金としても受け取れる)

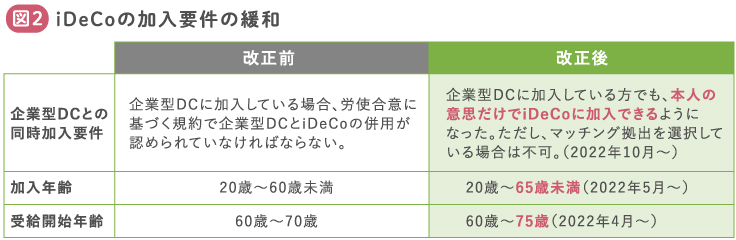

老後に向けて、少額からでもiDeCoを始めることをおすすめします。iDeCoは、今までは60歳未満の国民年金被保険者が加入可能でしたが、2022年5月から、60歳以上の方は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であれば加入可能となります。65歳まで会社員であれば積立ができ、その後も運用は継続できます。受取方法は「一時金」でも「年金」でも「組み合わせ」でもOKです(図2)。

ワンポイントアドバイス!

お2人とも退職金のある会社員なので、老後資金作りはお子さんの教育資金が終わってからでも。「在職定時改定」が設けられたので、65歳以降も年金額を増やすために意欲を持って働きましょう。個人年金「iDeCo」の加入可能年齢が65歳まで拡大されたので、節税対策も兼ねて上手に老後資金を運用していきましょう。

髙橋 佳良子FP

「家計と人生によりよい変化を!」がモットー。「お客様の人生の道標」となります。日々お客様からのご相談に真摯に取り組み、不安や悩みを解決。

こんな ポイントも チェック!

将来の親の介護や病気… 40代を過ぎたら「親の終活」に ついて考え始めよう

Cさん世代の親は恐らく70~80代。そろそろ親の介護についても真剣に考える世代です。その際、「親の介護は親のお金で」が基本。親には聞きにくいものですが、「万一に備えた準備」と説明して確認しておきましょう。

まずは、親の年金や財産がどのくらいあるのか一覧表を作り、施設入所や自宅介護、認知症の対応などの希望を聞いておくと良いでしょう。また、急な入院などに備えて、どこに何があるのか、洋服のサイズなどの生活情報を確認。あとあと揉めないよう、万一の際の連携や遺産分割など、親が元気なうちに、また「もしも病気になったら…」と気軽に話せるうちに、家族で具体的に話し合うことをおすすめします。

「男性版産休制度」が 新設されました。 現行制度と何が違う? 子育てプランはどう変わる?

出産したママに適用される産後休業(産後8週間)の期間に合わせて、パパが育休を取得できるようになります。現行の制度では申出期限が「育休開始日の1カ月前まで」とされ、出産が早まったとしても対応できずにいました。今回「2週間前までの申出」と改正されたことで、パパの柔軟な育休取得が可能になります。

月収を増やして社会保険に加入! その場合、老後資金や生命保険は?

パート勤務のAさんが収入を増やし、社会保険に加入するとどうなるか、ケーススタディで考えてみました。

仮にAさんの月収が、8万円から16万円に増えたとします。その場合、実質の手取り年収は約154万円。Aさんが60歳まで同じ給与のまま社会保険に加入したとすると、給与総額から手取りは減りますが、将来受け取ることができる年金は、年額約22万円増えることになります。仮に65歳から20年間老齢年金を受け取るとすると、約440万円分はAさんの厚生年金で支払われます。

Aさんの収入も家計を支えている状態であれば、万が一のことがあった場合に備え、Aさんの収入の代わりとしての生命保険が必要になります。

このように、Aさんが収入増で社会保険に加入した場合、老後資金の積み立ての負担が減ると同時に、稼ぎ手であるAさんの生命保険の必要性が高まります。

あなたの家計見直し隊 相談者募集!

家計にアドバイスがほしい読者を募集!お金の専門家によるアドバイスを紙面&WEBにてご紹介。

採用分には商品券3,000円分を進呈!

応募フォームはこちら↓